日本はかつて世界でナンバー1の洋傘の生産・輸出国であったことはご存じですか?

今ではほとんどが輸入されています。洋傘が日本に入ったのは江戸時代末期ですので、明治・大正・昭和・平成・令和と時代が流れていく中で、海外から取り入れた産業が興亡していきました。

そんな日本の洋傘産業を中心に

「日本の洋傘製造と輸出入、世界の洋傘生産地の推移」

「日本の洋傘産業の海外進出」

「中国の洋傘産業の輸出入とビニール傘」

などについて統計グラフ等から調べてみました。

傘を取り巻く環境

日本の洋傘製造と世界(東アジア)の洋傘生産地について

日本の洋傘製造と輸出入について

明治時代

江戸から明治にかけて海外から入ってきた洋傘は、高級品として庶民には手の届かないものでした。

製品や部品を輸入して組み立てたり修理をしているうちに段々と洋傘の国内生産が始まります。

明治18年に国として特許制度が導入されますが、明治23年には「蝙蝠傘・自動開」という特許登録がされています。

国産品の洋傘が生まれたことでそれまでの海外からの輸入と比べコストが下がり、明治から大正にかけて一気に庶民の手に行き渡ります。

明治後期には日本から海外への主要輸出品目にまでなりました。

第二次大戦以降

1960年中ごろの日本の洋傘産業は、生産量・消費量・輸出量において世界で1番でした。

戦後の復興と併せて1950年代には日本製の折りたたみ傘が商品化され大人気となりました。

その後、1971年のドルショック(ニクソンショック)による円安、1973年の石油ショックによるインフレなどにより、原材料の高騰や国内の人件費の上昇などから労働集約型の洋傘産業は海外へ生産拠点を移していきました。

また韓国や台湾、香港からの傘製品の価格競争力が強く国内市場も時代に合わせて変化していくことになりました。

その結果、生産工場が国外へ移転していったため日本国内の生産高は年々減少していくことになります。

世界の傘生産地の推移

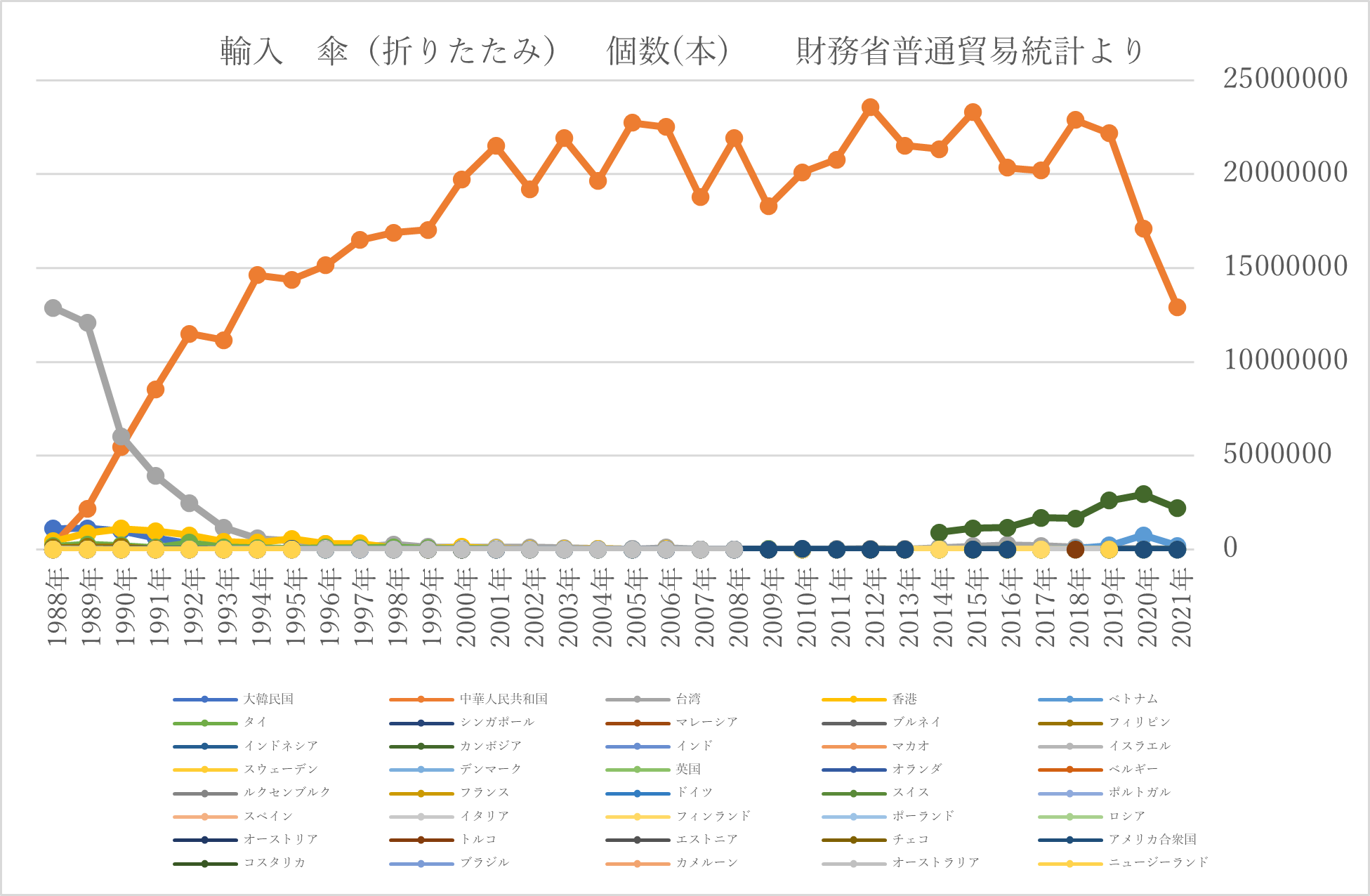

日本の輸入について1970年代の中ごろまでは韓国が一番を占めていましたが、徐々に台湾からの輸入が増えていき、1978年には逆転しました。その後、1990年代に入ると中国からの輸入が激増し台湾と逆転しました。

世界の傘産業としてみると、1960年代に台湾の傘産業は急速に成長し、世界の傘の王国へと発展しました。 1980年代以降、台湾の傘製造業者は中国本土に転向しました。中国の傘産業には2,000以上の製造企業があり、傘企業は主に福建省と浙江省の2つの省に集中しており、なかでも杭州、浙江、東石町、錦江、福建、上虞町、浙江、南陽町蕭山に比較的集中しています。

近年、中国の年間生産量は15億本で、そのうち9億本が国際市場に輸出されており、世界の傘市場の65%以上が中国生産のものといわれています。

このように見ていくと、1960年頃の日本からおおよそ10年周期で韓国、台湾、中国と東アジア(もしくは世界)における傘の主要生産拠点が移り変わっていったことが見えてきます。

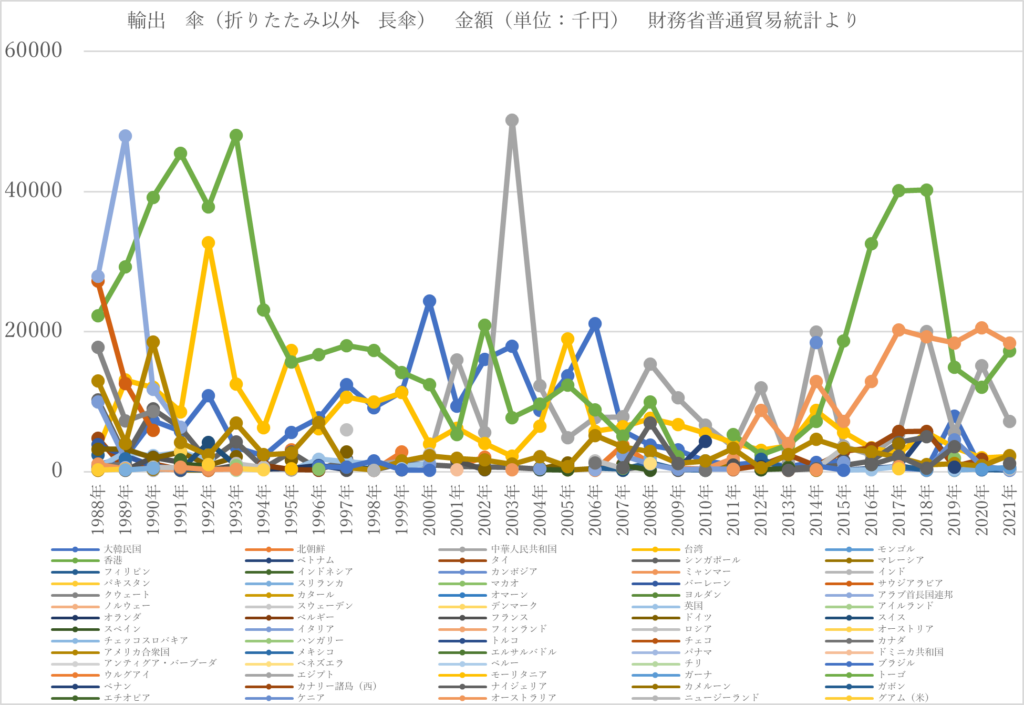

グラフで見る日本の洋傘の輸出入

日本への輸入は過去30年ほどの間でも40か国ほどとおこなわれています。

折りたたみ傘については、金額面では1990年前後から台湾に代わり筆頭国となった中国と他の国とは大きな差があります。

ただし2020年と2021年に減少している原因はコロナウイルス関連による売り上げの減少と思われます。2010年代中ごろからはカンボジアの割合も増加しています。

折りたたみ傘の輸入について個数面においては、1990年までは台湾からの輸入が多かったですが、それ以降は中国がトップになり、他の国とは非常に大きな差があります。

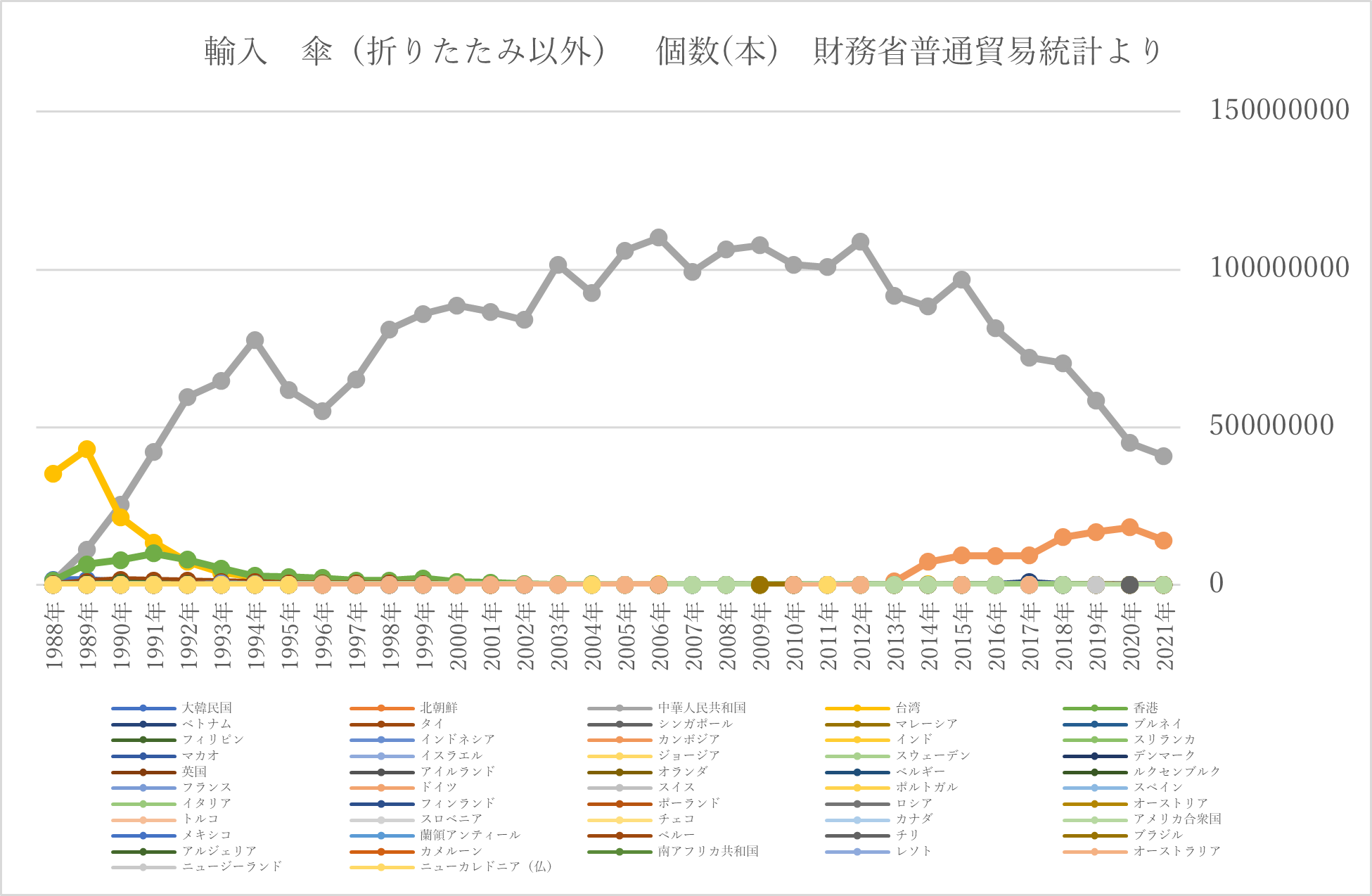

長傘の輸入について金額面からは、折りたたみ傘と同じく1990年までは台湾がトップでしたが、その後は中国からの輸入がトップになりました。また長傘は、折りたたみ傘以上に多くの国から輸入があります。

長傘の輸入について個数面からみても1990年から中国がトップとなりましたが、2010年代後半以降は減少傾向にあります。

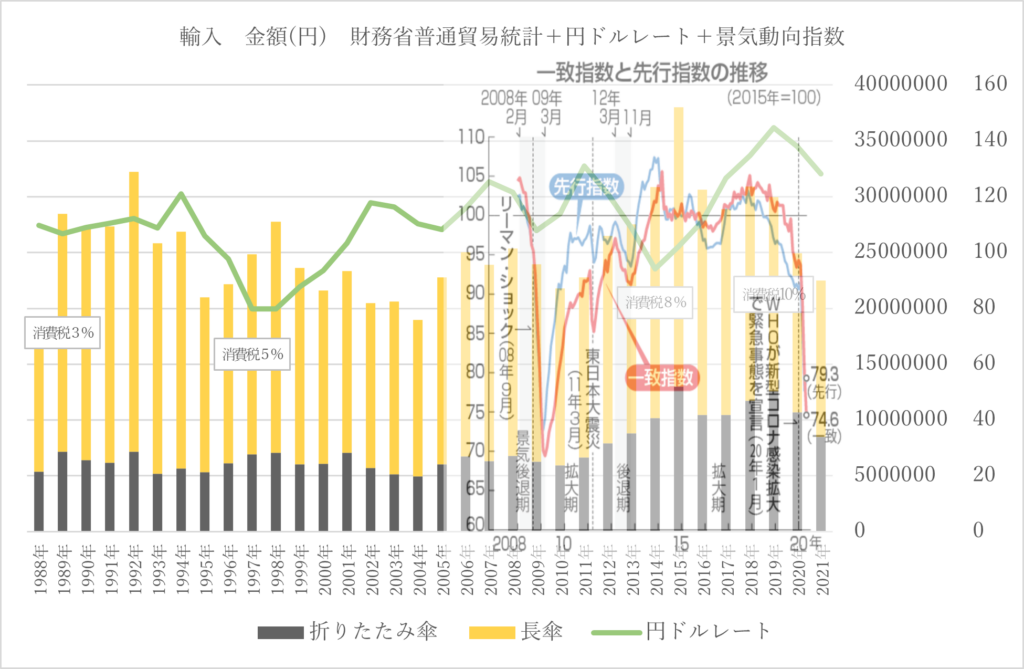

折りたたみ傘と比較し、長傘の輸入額は年ごとの金額に変化があります。

また、長傘の方が折りたたみ傘より金額面では約3倍、個数面では4倍以上の大きな額となっています。長傘が多い理由はビニール傘が中心であるからと考えられます。金額面と個数面の倍率の差は折りたたみ傘と比べ、長傘はビニール傘が中心で1つ当たりの単価が安いことが考えられます。

また傘全体の輸入動向と景気動向指数のあいだで似たような動きがみられますが、円ドルレート間では似たような動きは見られません。

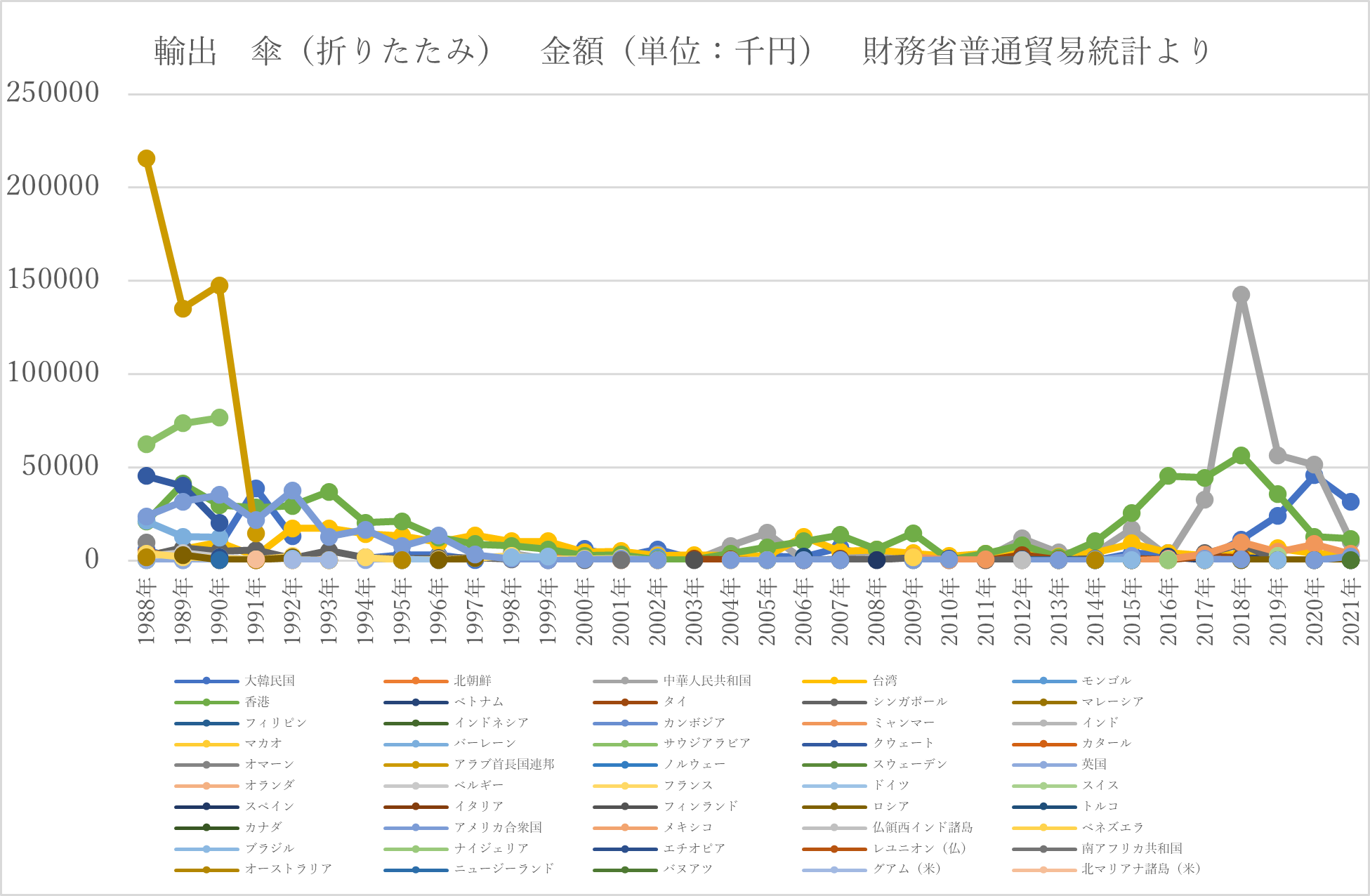

日本からの輸出について折りたたみ傘の金額面からみると、アラブ首長国連邦や香港、中国など一部の国に単年度的に大量に輸出が発生することがありました。

しかしながら輸入額と比較すると全体的に多くの国に少額の輸出を行っている傾向がみられます。ただし2000年代に入り少しずつ全体の輸出量が増加している傾向がみられます。

長傘の輸出については折りたたみ傘以上にいろいろな国(約70か国)へ行っています。

件数としては、以前は折りたたみ傘と比較すると少なかったですが、近年は長傘の方が多い時があります。

日本企業の台湾への進出(洋傘産業に限らず)

日本企業の台湾進出は1952年から始まり,1960年代から1970年代前半にかけて第 1 次のブームとなりました。

人件費の上昇など,日本国内外の産業環境の変化に対応して,日本企業は海外に生産拠点を求めたからです。

1970年代末までに進出した企業は,台湾の安価な労働力を利用し,輸出を志向した家電産業やその他の電機電子産業が中心でした。

台湾から中国へ

1980年代末から、日本企業と台湾企業は台湾以外の国や地域で協力関係を築くことが増えました。

その代表的な例が、「台湾活用型対中投資」と呼ばれるものです。これは、台湾企業や台湾の日本系子会社の出資を通じて中国市場に投資することを指します。

「台湾活用型対中投資」が増えた背景にはいくつかの要因があります。

まず、長年にわたる日台の経済交流により相互の信頼関係が築かれたこと、中国市場への投資魅力の高まりにより日本と台湾の双方が対中投資を活発化させたこと、そして台湾企業が持つ経営資源の優位性が挙げられます。

「経営資源の優位性」とは、台湾企業が中国内で構築してきたネットワーク(販売網、部品調達網、人脈など)のことです。日本企業が「台湾活用型対中投資」を採用することで以下のようなメリットを享受していました。

・台湾のパートナーの販売網を通じた中国市場の開拓や、在中国の台湾企業への販売拡大

・在中国の台湾系企業から安価かつ高品質な部品の調達

・中国内の台湾人ネットワークを通じた情報収集やトラブル解決の支援

・台湾人従業員が日本企業文化や日本語、中国の文化や中国語に通じており、技術や管理ノウハウを共有できるため、中国現地法人のスムーズな立ち上げが可能

さらに、1991年に台湾政府が中国への間接投資を解禁したことから、飲食品、アパレル、スポーツシューズなどの労働集約型製品の生産拠点が中国にシフトしました。

1990年代初頭には金属製品やプラスチック、食品飲料業界も対中投資の主要な業種となりました。

また、靴やおもちゃ、家具、繊維、アパレル関連などの軽工業も中国への進出が顕著であり、傘産業も同様の動きを見せました。

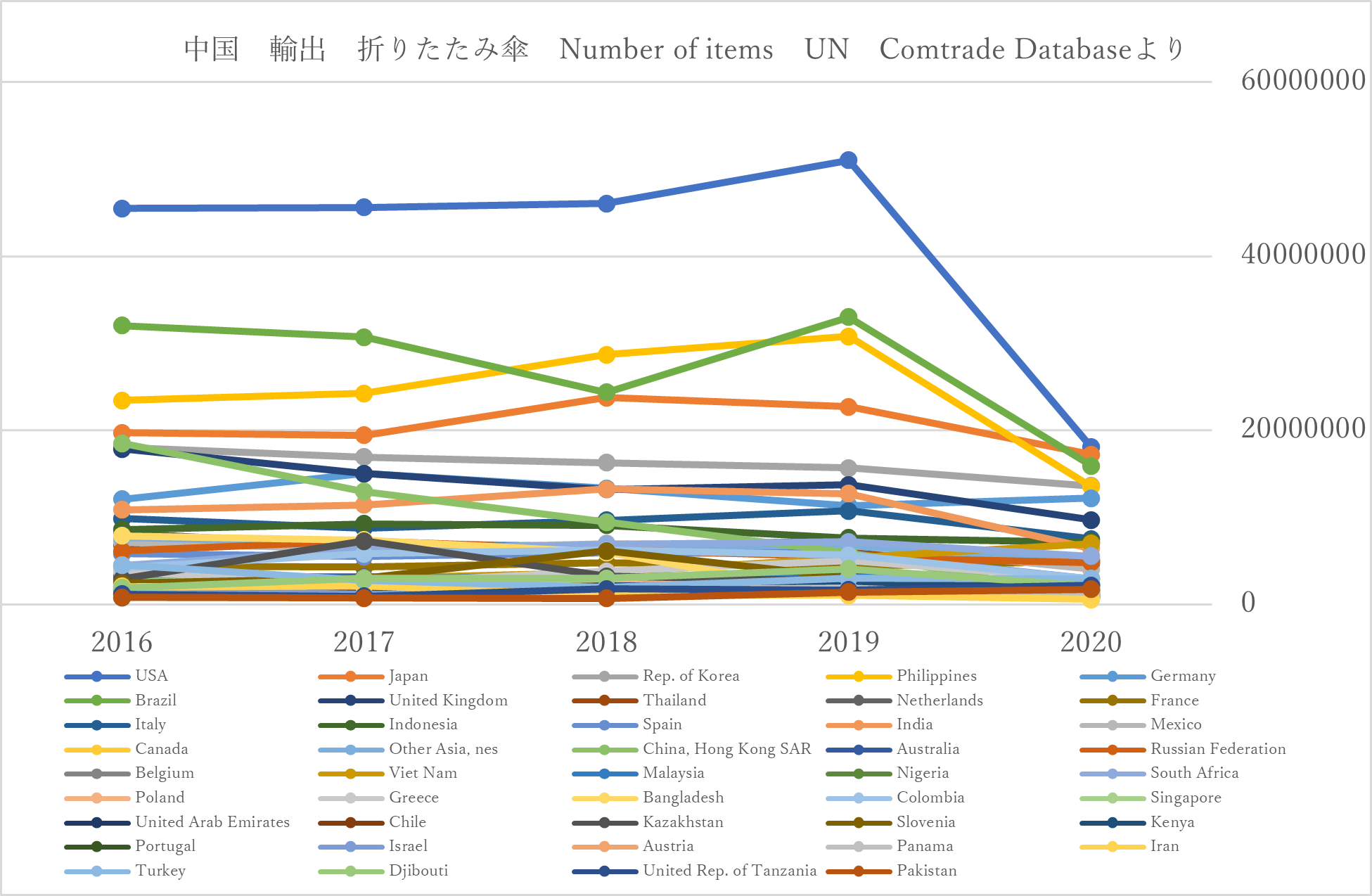

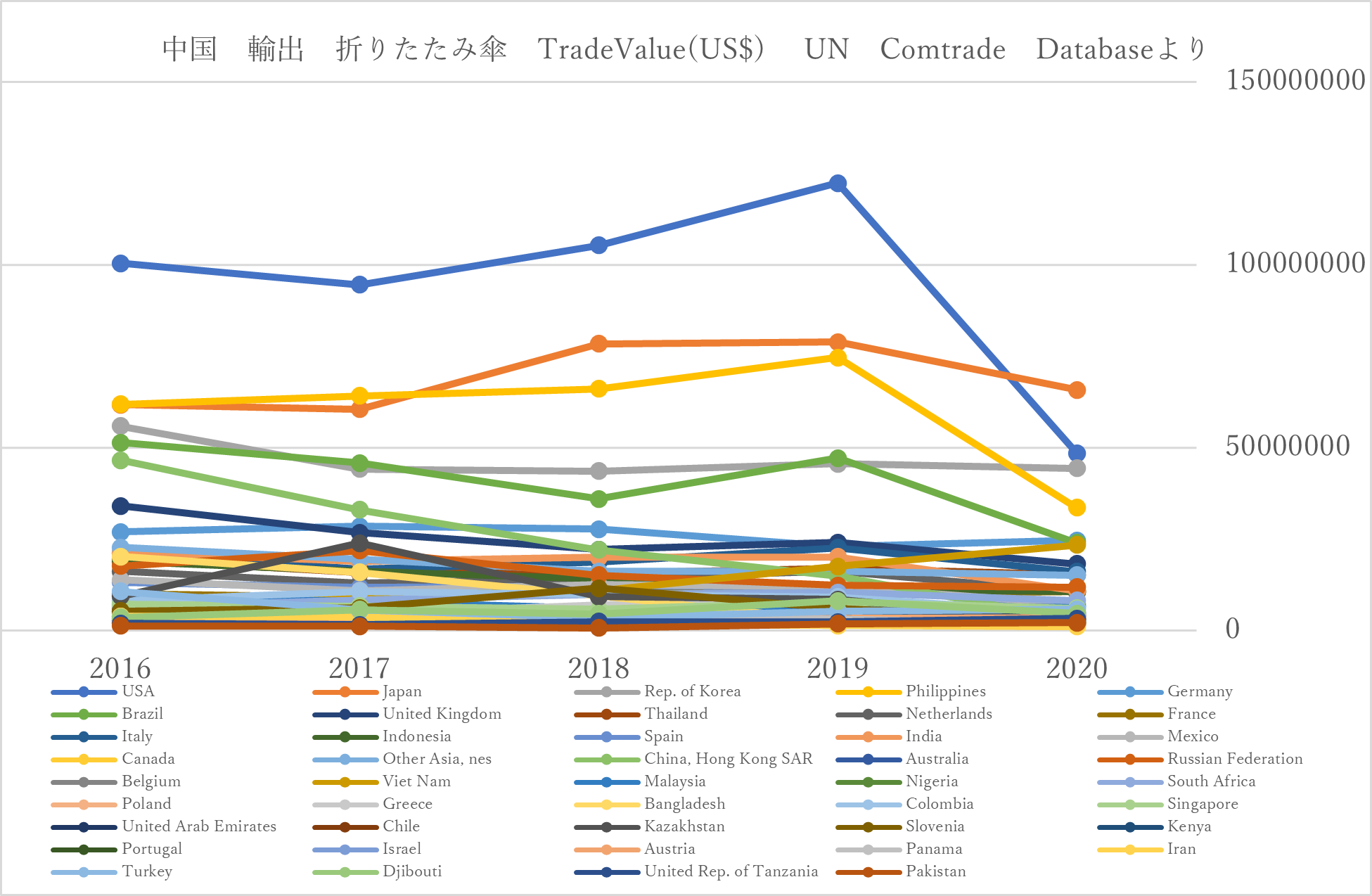

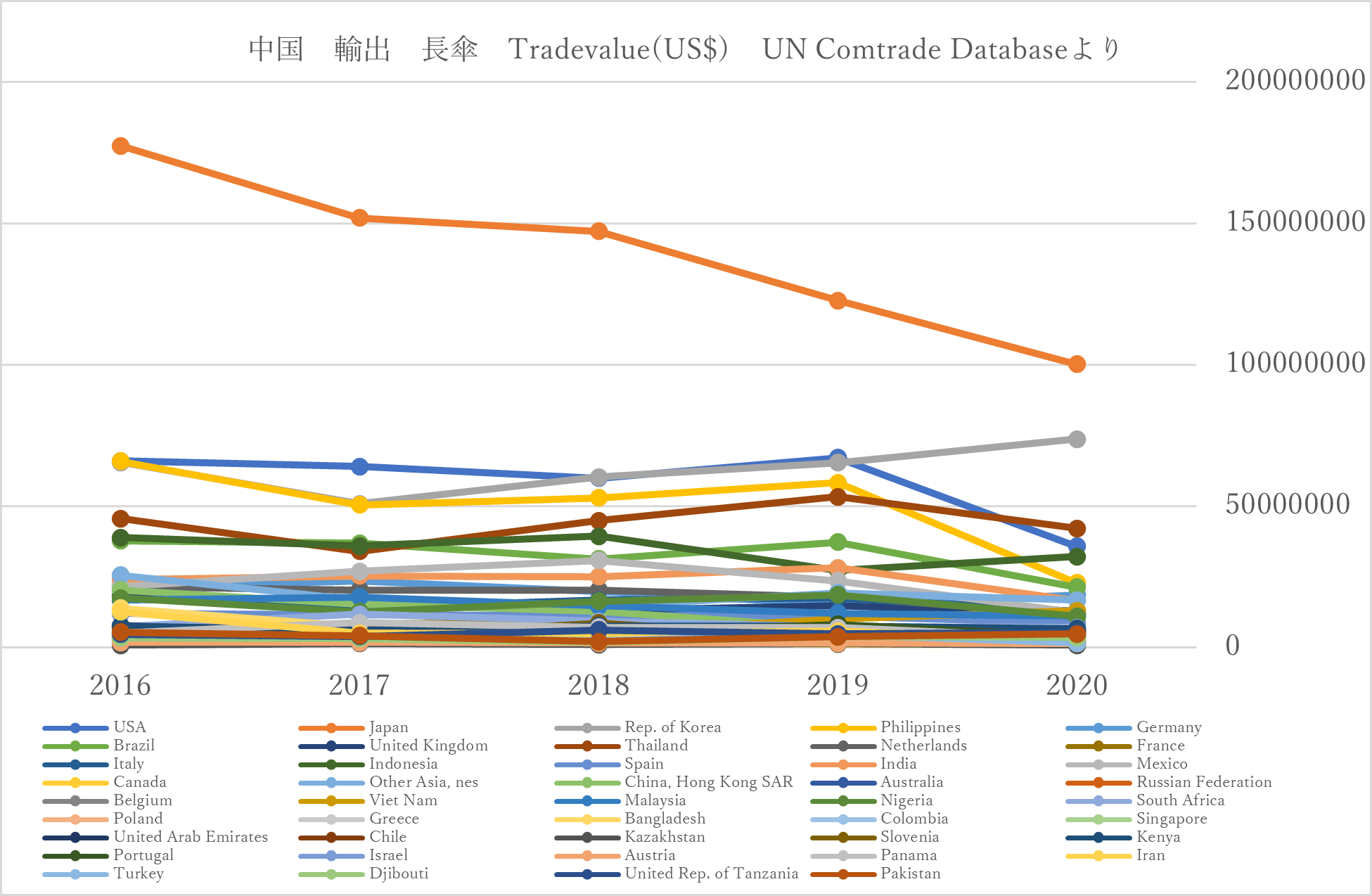

中国の輸出状況と傘産業

2016年から2020年の5年間における中国の傘の輸出額について1位はアメリカ合衆国、2位は日本、3位は韓国、4位はフィリピン、5位はドイツ、の順番でした。国数の合計は210か国ありました。

中国のおもな輸出先である44の国について、2016年から2020年の推移として2020年の折りたたみ傘の個数ベースでは、第1位アメリカ、第2位日本、第3位ブラジル、第4位韓国、第5位フィリピン、第6位ドイツ、第7位イギリスでした。

金額ベースでは、第1位日本、第2位アメリカ、第3位韓国、第4位フィリピン、第5位ドイツ、第6位ブラジル、第7位ベトナムでした。

2019年まではアメリカが圧倒的な差で第1位で増加傾向でしたが2020年に激減しました。日本への輸出はこの5年間では大きな変動はありませんでしたが、多くの国は若干の減少傾向がみられました。

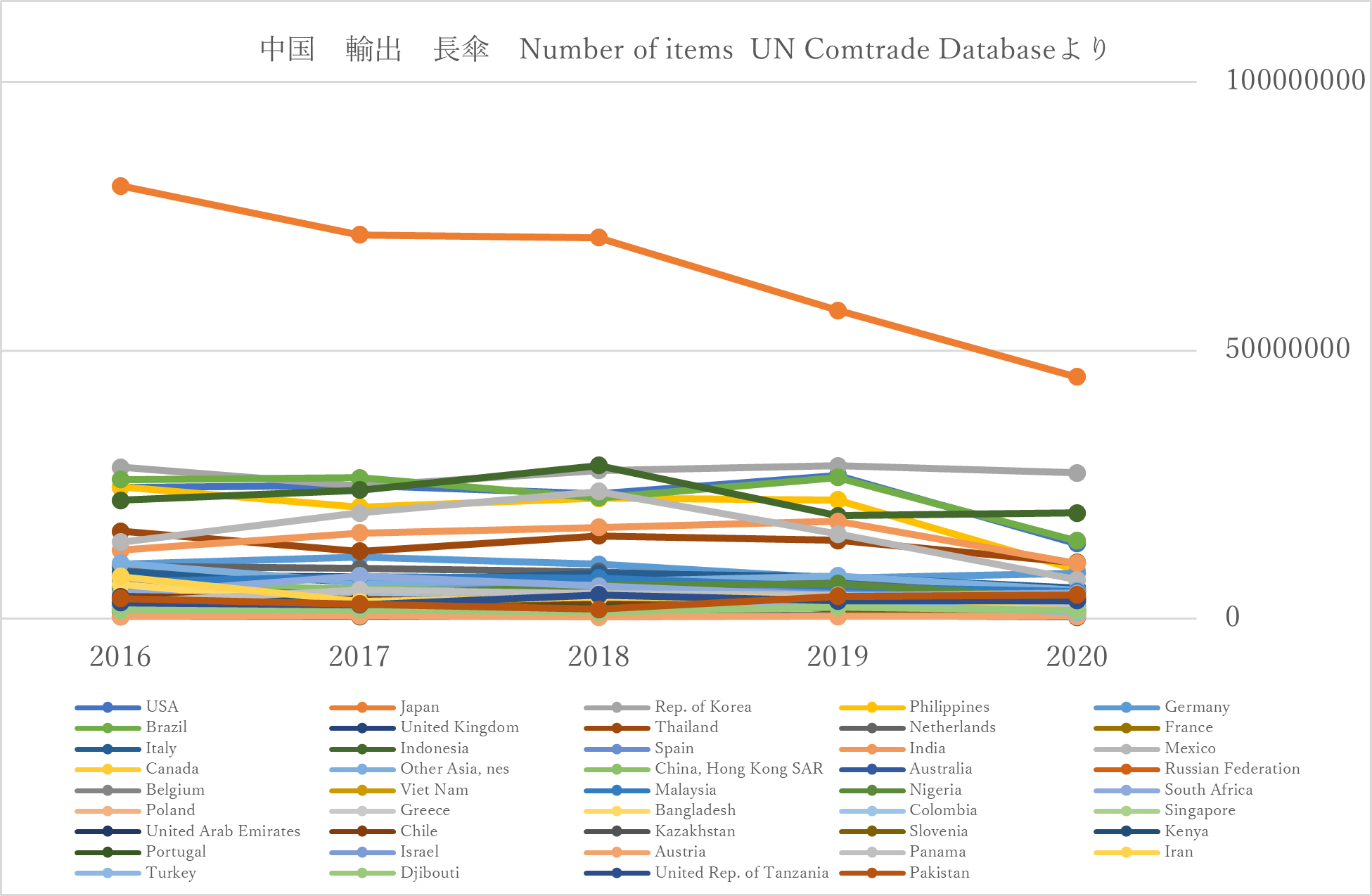

長傘の個数ベースでみると、2020年度は第1位日本、第2位韓国、第3位インドネシア、第4位ブラジル、第5位タイ、第6位インドでした。

金額ベースでは、第1位日本、第2位韓国、第3位タイ、第4位アメリカ、第5位インドネシア、第6位フィリピン、第7位ブラジルでした。

日本はこの5年間で個数面でも金額面でも4割強少なくなりました。ビニール傘の取扱いが減少していることが予想されます。一方、韓国はほとんどの国が減少もしくは現状維持傾向の中で増加傾向にありました。

折りたたみ傘と長傘の取扱量について、日本以外の国は取扱量に大きな違いはありませんでした。日本のみ長傘の取扱量が折りたたみ傘に比較して多く扱っていますが、これは安価なビニール傘の取扱いが多いことが予想されます。

中国の傘製造業は、手頃な価格で高品質の傘を製造しており、この世界市場で主要なプレーヤーとなっています。

中国の傘製造業は、1000年以上前から存在しており、初期の傘の生産は唐代(618〜907年)に始まりました。中国の傘メーカーは時間とともに工芸品を改良し、美しく機能的な傘を作るための革新的な技術を開発してきました。

今日、中国は世界の傘の70%以上を生産し、これらの製品の多くが他国に輸出されています。この成功は、中国の低人件費、高度な製造技術、そして広範なサプライヤーとディストリビューターネットワークなど、さまざまな要素によるものです。

中国の傘製造業の主な利点の一つは、シンプルな雨傘から高級なファッションアクセサリーまで、幅広いスタイルとデザインの傘を製造できることです。中国のメーカーは、さまざまな色、サイズ、素材の傘を効率的に大量生産できるため、世界中の企業が必要な傘を簡単に入手できます。

中国の傘産業は製造能力だけでなく品質にも注力しています。多くの中国のメーカーは、耐久性、防水性、風やその他の気象条件に強い傘を製造するために高度な素材と製造技術を使用しています。この品質へのこだわりにより、中国の傘産業は世界で最高の傘を生産するという評判を築いています。

もちろん、中国の傘製造業も他の業界と同様にいくつかの課題に直面しています。その中でも最大の課題は、他国、特に人件費がさらに安い東南アジア諸国との競争です。しかし、中国の多くの専門家は、中国の高度な製造技術と品質へのこだわりが今後も世界の傘市場で競争力を維持するのに役立つと考えています。

ビニール傘の推移

1980年代前半の日本では、洋傘の生産量は約4000万本でした。そのうち、ビニール傘の割合は約20%でした。当時、台湾は関税がかからないため、アメリカ市場向けのビニール傘の組み立て拠点として使われていました。

しかし、台湾での技術流出により、台湾企業がアメリカ市場を席巻し、次いで日本市場でも台頭し、1987年には輸入品のビニール傘が国産品を逆転しました。

1990年代にはバブル崩壊が起き、安価な製品の需要が増えました。

2000年代に入ると、中国製のビニール傘が仕入れ価格の優位性から日本市場の95%以上を占めるようになりました。中国製のビニール傘は、日本国内でさらに安価な価格で販売され、需要は年々増加しました。2004年には4000万本、2006年には6000万本を超え、現在も年間6000万本から7000万本の販売数を維持しています。

ただし、日本国内の傘製品全体の需要はあまり伸びておらず、年間総販売本数は長年1億本から1億3000万本の範囲で推移しています。その中で、中国製のビニール傘は傘製品の内訳の50%から60%を占める分野となっています。

最近では、日本企業が要求する低価格品に対する圧力が高まるにつれて、中国企業も人件費や設備維持費の上昇に直面しました。そのため、中国沿岸部の能力の高い工場から、人件費や維持費の安価な内陸部の工場への発注が増えてきました。

その結果、現在、日本国内で数百円程度で販売されているビニール傘は、品質信頼性が低いとされています。

中国沿岸部の工場は中棒や傘布のしっかりした製品や、ビニール傘でも厚手のビニール材を使用した大型の製品を特化して生産しています。これらの製品は日本国内でも600円~数千円程度で販売されています。

現在、日本の傘市場では、2018年の国内生産量は46万本にすぎず、その一方で2018年の洋傘輸入量は1億1000万本に達し、中国製品が圧倒的なシェアを占めています。ビニール傘に限らず、日本の傘市場では中国製品の輸入に頼る状況となっています。

引用文献

HiSoUR.com. 現代の傘、中国の傘の博物館. 参照先: https://www.hisour.com/ja/modern-umbrella-china-umbrella-museum-48287/

NATIONSUNITED. UN Comtrade Database. 参照先: https://comtrade.un.org/

wikipedia. . 傘. 参照先: wikipedia: https://ja.wikipedia.org/wiki/%E5%82%98#%E3%83%93%E3%83%8B%E3%83%BC%E3%83%AB%E5%82%98

伊藤信悟. 急増する日本企業の「台湾活用型対中投資」. みずほ総研論集 2005年Ⅲ号.

財務省. 普通貿易統計.

仁傑劉. 台湾の企業と産業 第6章 台湾日系企業の発展プロセスと新動向. 日本貿易振興機構アジア経済研究所.

総務省統計局. 工業統計調査.

洋傘振興協議会ホームページ. 洋傘の歴史. https://www.jupa.gr.jp/pages/history.

婉婷廖. 台湾企業の対中投資の推移と特徴. 現代社会研究科研究報告.